Au besoin nous renvoyons à notre document cadre pour un propos plus étayé sur ces sujets : Réforme du marché de l’électricité - Un débat public est nécessaire - Un retour au monopole de fourniture doit être organisé

I. Comment expliquer la grande popularité du tarif réglementé de vente (TRV) ?

L’observatoire du marché de la commission de régulation de l'énergie (CRE) indique qu’environ 60 % du parc d‘abonnés particuliers est au tarif réglementé. Pourtant, par construction (cf. ci-après), la politique de régulation a été conçue pour inciter les particuliers à quitter ce tarif.

Par ailleurs, les pouvoirs publics et le régulateur (la CRE) ont régulièrement déclaré pendant la crise de l’énergie que « ce n’est pas le tarif réglementé qui protège mais le bouclier tarifaire ». Les rapports publics vont globalement dans ce sens. Le médiateur de l’énergie, qui a la particularité d’être aussi comparateur, se refuse à tout commentaire positif sur le tarif réglementé et invite les consommateurs à aller sur son comparateur. Plus factuellement, hors crise particulière, il est toujours possible de trouver une offre de marché moins chère notamment car le système est bâti sur ce principe : le TRV est fixé plus cher afin de démontrer qu’il ne sert à rien.

Et pourtant 60 % des ménages français sont toujours abonnés à un dispositif qui est censé ne servir à rien et ne pas protéger ! Dans la mesure où l’ouverture du marché date de 2007 et que la concurrence a eu largement le loisir de mettre en avant ces offres on peut raisonnablement considérer que la période transitionnelle de construction d’un marché est passée. Le succès du tarif réglementé de l’électricité est donc établi et il faut expliquer les raisons de ce succès. Citons en trois.

1. La sécurité contractuelle

Pour les praticiens, il ne fait nul doute qu’en proportion du parc d’abonnés le nombre de litiges pour les abonnés au TRV est radicalement inférieur à celui sur les offres de marché, tant en quantité qu’en intensité et enjeu du litige. À notre connaissance, les seuls litiges de masse avec un préjudice significatif concernent les offres de marché.

Dans un secteur marqué par une permanence forte des pratiques commerciales déloyales (avant et pendant la crise de l’énergie) il s’agit d’un avantage majeur. Il est d‘ailleurs surprenant que les institutions de l’Union européenne (UE) ne reconnaissent pas ce fait alors même que la loyauté du commerce et la prévention des pratiques commerciales déloyales sont des fondamentaux du marché commun (apparemment seule « l’ouverture » compte ici).

2. La (relative) stabilité du mécanisme de fixation du prix

Ce point est le corollaire du premier. Le TRV est, au moins dans son principe, basé sur une formule stable, « lissante » et très garantie en droit. Tout le contraire des offres de marché qui, à quelques exceptions près, ont une durée de vie courte, un design très régulièrement modifié (parfois deux fois par an), disparaissent pour un grand nombre d’entre elles, etc. Il serait intéressant d’effectuer un recensement du nombre total d’offres de marché depuis 5 ans.

Il faut admettre que ce fait a été moins vrai ces dernières années avec les ajustements à la hausse du TRV en lien avec l’écrêtement Arenh (Accès régulé à l'électricité nucléaire historique) et diverses décisions de l’État ou du régulateur, sans oublier le bouclier tarifaire (mais ce dernier était à l’avantage du consommateur). Rappelons que dans son concept, le TRV a pour vocation d’être très prévisible ce qui n’est pas le cas de la plupart des offres de marché. Précisons aussi que ladite imprévisibilité des offres de marché va au-delà des fluctuations du marché de gros. Elle résulte aussi d’un mélange de fragilité (défaut de couverture) et de « créativité » commerciale des fournisseurs.

Rappelons enfin que la formule de calcul du TRV se fonde notamment sur la moyenne des prix de gros sur deux ans et assure à ce titre un effet amortisseur des cycles. C’est une de ses fonctions originelles, en fait la seule, qu’ont bien voulu lui reconnaître les institutions en charge et qui lui sont par ailleurs hostiles. Cette formule joue un rôle de lissage utile du TRV (qui sinon est joué d’une manière bien moins satisfaisante : les professionnels proposent de plus en plus non un prix mais une mensualité fixe, en forme d’offre d‘appel, qui ensuite connaît un rattrapage).

Si on lie ces deux premiers points il faut comprendre que nombre de particuliers recherchent avant tout une offre à un prix décent, sécurisée et stable dans son concept afin d’y souscrire et de ne plus s’en occuper pendant des années. La plus grande illusion des institutions du secteur fut de penser que les particuliers seraient acteurs de leur abonnement en « switchant » rationnellement d’une offre à l’autre en fonction du prix et d’éventuels nouveaux services. Cela n’a pas été le cas. On peut toujours spéculer sur le fait que cela finira par arriver mais au bout de 17 ans d’ouverture ce n’est pas le cas.

Notre expérience des contentieux de masse lors de la crise de l’énergie se résume beaucoup à avoir traité des cas de consommateurs qui un jour ont basculé vers une offre de marché (avant crise avec un comparateur, un achat groupé, une publicité, etc.) puis qui n’ont pas été acteurs de leur abonnement et ont subi un préjudice à la première mauvaise pratique contractuelle qu’ils n’ont pas vu venir (sur les 30 % des particuliers qui sont chez un fournisseur alternatif, cela représente 7 à 10 points du marché).

Par exemple, dans un cas faisant l’objet d’une plainte pénale, où le tarif a doublé sur un parc de 160 000 abonnés (et qui n’était plus du tout compétitif), nous pouvons établir que seule la moitié du parc a migré vers d’autres offres six mois après, l’autre moitié ayant continué de payer un des tarifs les plus chers du marché (et aucune valeur ajoutée de service ne pouvait être mise en avant). On retrouve ces ratios sur d’autres cas d’augmentation de 30 ou 40 % (et où l’offre devenait désavantageuse). Il faut être clair : ces profils de clientèle feraient mieux d’être au TRV et appliquer un conseil diligent implique de le dire. Dans ce contexte, le refus des pouvoirs publics et du régulateur de reconnaître une sécurité contractuelle de facto au TRV satisfait peut être aux canons concurrentiels mais ne fait que massifier les litiges.

Enfin, rappelons l’épisode de l’été de 2022 où un nombre substantiel de fournisseurs alternatifs (une dizaine environ) ont très fortement appelé leurs clients à quitter leur offre et à souscrire au TRV d’EDF. Cet événement, survenu certes dans un contexte particulier, est en soi rarissime dans l‘histoire économique (« on ne veut plus de vous, allez en face ») et montre à quel point le TRV est la boussole et le roc du secteur.

Pour résumer, face à ce besoin de sécurité et de stabilité (donc de tranquillité), les particuliers sont attachés au TRV. Cette réflexion permet aussi de montrer que l’intérêt du TRV n’est en rien dépendant de l’Arenh ou d’un éventuel bouclier tarifaire.

3. Un marché sans valeur ajoutée ne suscite pas l’intérêt

En soi, les particuliers auraient pu s’affranchir du contexte précité si par ailleurs l’ouverture avait induit une valeur ajoutée significative. Nous pensons que ce n’est pas le cas. D’un point de vue tarifaire, les offres de marché ne sont que de la réplique du tarif réglementé et offrent peu de réduction (nous renvoyons à notre document cadre sur ce point). En substance, il y a des fluctuations notables (notamment en 2024) mais dans la durée un fournisseur est juste un peu moins cher que le TRV (c’est le design adopté de la contestabilité). Insistons sur une analyse « dans la durée » : mettre en avant des périodes où les offres de marché sont parfois vraiment moins chères (en 2024 par exemple) serait reproduire l’erreur voulant que les consommateurs seraient à même de passer d’une offre à l’autre tous les six mois (ce n’est souvent pas leur volonté et disons que, comme nous l’avons expliqué, ce n’est pas ce qu’ils font finalement).

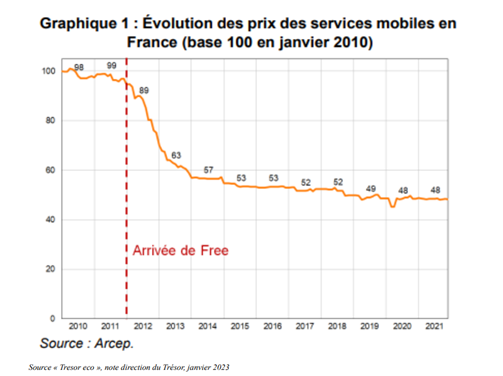

On est très loin du schéma de la téléphonie mobile décrit par le graphique ci-après avec une entrée qui provoque une réelle rupture tarifaire durable.

Par ailleurs, ces acteurs n’ont proposé aucune innovation particulière (nous n’accordons pas de valeur à l’énergie verte sous garantie d’origine).

Pour conclure, c’est l’addition de ces facteurs qui explique le succès pérenne du tarif réglementé : plus sécurisé dans un contexte de marché peu et mal segmenté et sans alternative claire.

II. Le TRV a souffert d’une application excessive de la contestabilité

La régulation du secteur, au niveau communautaire et national, a fait le choix de développer la concurrence :

- En faisant en sorte que le tarif réglementé soit toujours contestable (que l’ensemble des fournisseurs puisse être un peu moins cher).

- En faisant en sorte qu’il n’existe aucune barrière à l’entrée du marché (y compris des barrières légitimes comme des obligations de couverture sur le risque marché qui induisent forcément une sélection naturelle).

- En considérant que les fournisseurs alternatifs ne sont quasiment pas producteurs et qu’à la suite d’un accord transactionnel entre l’État français et l’Union européenne (sanctionné par la loi Nome) ils se sont vu accorder une quantité importante, mais plafonnée, de production nucléaire d’EDF (les fameux 100 TWh d’Arenh).

- En gardant en tête que l’évolution du tarif réglementé est une variable importante de l’équilibre financier et de la rentabilité d’EDF.

Les deux premiers points suffisent à induire une forte croissance du tarif réglementé et une certaine « perte de contrôle » du système de régulation tarifaire. Il faut s’imaginer des dizaines de fournisseurs, souvent de petite taille et fragiles, qui entrent sur un marché où quelques millions d’euros de capital suffisent pour avoir une licence. Ensuite, ils exposent à la CRE une longue liste de griefs et de problèmes divers puis exigent, au titre de la contestabilité, une croissance du tarif réglementé.

Le troisième point (la question du nucléaire) et de l’Arenh, ajouté aux autres, a fini par faire de la régulation tarifaire un champ de ruines depuis 2019. Il y a, à la base, un conflit sectoriel (engageant EDF, les concurrents et les industriels électro intensifs) et une équation un peu insoluble : donner un accès au nucléaire aux opérateurs alternatifs pour qu’ils soient tous compétitifs, tout en veillant à ne pas déstabiliser l’opérateur historique et sauvegarder le pouvoir d’achat de l’abonné au tarif réglementé.

Le système Arenh était conçu comme un échafaudage transitoire (de 2012 jusqu’à 2025) car les fournisseurs étaient censés ne plus être dépendants de cet approvisionnement soit en développant des capacités de production, soit en développant des innovations rendant leur modèle positivement différent de celui d’EDF (et, à rebours de nombreux débats publics, nous pensons que leur vrai échec n’est pas sur le développement de la production, mais sur la faible innovation de services).

N’ayant fait ni l’un ni l’autre, ils sont restés strictement dépendants de cet approvisionnement nucléaire. Le plafond transitoire de 100 TWh a été dépassé et la gestion de l‘accord transactionnel avec la Commission européenne, ajoutée à l’application de la contestabilité, a été de faire croître le TRV par l’écrêtement. Une fois fait, la notion de vérité des coûts a de facto disparu concernant le TRV (or c’était une notion importante pour, nous le disons, sortir du tarif « politique » d’avant 2007).

C’est ainsi qu’en 2019, 2021 2022 et 2023 le tarif réglementé a été augmenté du fait de l’écrêtement. Surtout, l’écrêtement a régulièrement représenté une large part (2019, 2021 et 2023) ou la très majeure part (2022) de l’augmentation du tarif réglementé.

En outre, pour tenir compte de cet écrêtement, la CRE a construit un système de calcul à la fois fort complexe et assez taillé sur mesure pour les fournisseurs alternatifs. Par exemple, le droit Arenh peut être obtenu au-delà des besoins réels, créant d’importantes facilités de trésorerie pour les fournisseurs (de facto une belle ligne de 18 mois), et qui peut faire l’objet d’arbitrages spéculatifs potentiellement très lucratifs pour les fournisseurs (qui sont certes surveillés). Il s’agit là des « à-côtés » de l’Arenh qui comptent bien plus qu’on ne le croit souvent.

Finalement, une surdemande collective d’Arenh induit une majoration indue du TRV par l’écrêtement, qui, au regard de la pratique de la CRE et d’un arrêt du Conseil d’État, ne mériterait… aucune correction.

Certaines de ces variables de calcul du TRV (le « 1-15 décembre » du prix de l’écrêtement, le guichet Arenh) ont provoqué des effets aussi inattendus que problématiques et notre association a engagé, en conséquence, plusieurs contentieux contre le régulateur et devant le Conseil d’État[1] (à ce stade perdus mais, tout en respectant les juridictions, ces arrêts de défaite, relevant assez d’une justification ad hoc et après coup des décisions du régulateur, ne modifient en rien notre appréciation).

Bien entendu, le tarif réglementé calculé par la CRE n’a plus rien à voir avec la vérité des coûts de l’opérateur historique (il est bien plus élevé) et expose les consommateurs aux fluctuations du prix de gros (en substance l’écrêtement amène à bien plus appliquer des prix de marché). Or le TRV a pour fonction première de protéger le consommateur de ces fluctuations.

Soulignons enfin que l’application du principe de contestabilité et d’une mise en œuvre de calcul très inflationniste par la CRE a certes induit des pertes de part marché pour EDF mais constitue aussi un apport financier important pour le groupe.

On voit que la mise en œuvre de la contestabilité a mis la protection du consommateur sur le bas-côté pour privilégier une ingénierie de construction de marché tout en protégeant EDF.

III. Le défaut conceptuel d’une application excessive et ex ante de la contestabilité

Nous pensons que la contestabilité a été appliquée d’une façon excessive car elle répondait à une politique visant à éradiquer toute barrière à l’entrée du marché.

Or un marché sans barrières n’existe pas et la doctrine des marchés contestables a toujours reconnu qu’il existe des barrières naturelles (parfois répondant à des principes prudentiels) et d’autres barrières à proscrire car relevant d’un abus (abus parfois issu d’une position dominante historique).

L’attribution extrêmement laxiste des autorisations de fourniture (notamment au regard de la couverture marché), le droit Arenh et la fixation d’un TRV en plafond du reste entraînent un cas extrême et atypique d’éradication de toute barrière à l’entrée.

Si nous effectuons une comparaison avec le secteur de l’assurance, qui est assez proche de celui de l’électricité (un fournisseur d’énergie a surtout pour fonction de gérer le risque du marché de gros) l’assurance impose de nombreuses barrières autrement plus sélectives (et qui ne choquent personne). Notons aussi qu’il existe un très grand nombre de régulations tarifaires sur d’autres secteurs concurrentiels (logements sociaux, tarifs bancaires, etc.) et il ne nous semble pas que la fixation du tarif (ou du plafond) obéisse à une prise en compte ex ante et aussi extrême de la contestabilité.

La toxicité du marché de l’énergie, en termes de litiges, est bien entendu la résultante directe d’un tel choix (des dizaines de fournisseurs souvent peu sérieux) et qui fait donc grief.

Il en résulte qu’il faut « normaliser » la régulation en se concentrant uniquement sur les abus concurrentiels qui doivent être gérés ex post car la fixation du TRV par la CRE (et son cadre légal) s’est résumée à une politique ex ante d’éradication de toutes barrières qui a perdu de vue les objectifs fondamentaux de ce tarif : la protection du consommateur. Nous pensons que ces choix ex ante sont allés au-delà de ce qu’exige le droit de la concurrence, en substance que le TRV ne soit pas un prix prédateur (ce qui est très différent d’en faire un prix plafond).

Proposition

2026 l’âge de raison : normaliser la contestabilité et la fixation du TRV

Bien entendu, nous n’envisageons pas de suppression du TRV ! L’enjeu est de cesser de le traiter comme une maladie honteuse. Bien entendu, la suppression du tarif réglementé est non envisageable.

Nous demandons la modification du système de calcul du tarif réglementé pour qu’il corresponde seulement au coût complet du système électrique français opérationnel (donc EDF). Il ne doit plus prendre en compte ex ante le principe de contestabilité (les alternatifs doivent être toujours moins chers) dans le calcul de la formule (si on le fixe au coût complet d’EDF tout va bien normalement). Toute plainte pour ciseau tarifaire ou prix prédateur relève de l’appréciation après coup du circuit juridictionnel traitant des problèmes de concurrence.

Dans le contexte post 2025 (donc post-transitionnel a priori), nous ne prendrons pas parti sur l’allocation de la rente nucléaire entre EDF et ses concurrents. La question doit être tranchée par le législateur mais, quoi qu’’il arrive, ne doit pas venir biaiser le mode de calcul du TRV (qui est tout simplement le coût complet d’EDF).

Dans l’hypothèse d’un choix de partage de rente nucléaire entre fournisseurs, le bénéfice doit être attribué directement au consommateur (par exemple, un rabais sur facture comme pour les crédits d’impôts) et en aucun cas ne doit transiter par le fournisseur. Dans le cas inverse, on retrouve le schéma éminemment non souhaitable de la gestion des droits Arenh.

Bien entendu, il n’est pas entendable que des variables relevant du métier de base d’un fournisseur (avoir du capital, se couvrir contre les différents risques, se sourcer) soient mises en avant sous la forme d’un « handicap » (historique ?) pour justifier toute manipulation du tarif réglementé.

Dans cette contribution, nous ne traitons pas du mode de fixation du coût complet d’EDF et notamment du prix du nucléaire car nous supposons que ce n’est pas l’enjeu de la consultation. Au besoin, nous renvoyons à notre document cadre sur ce sujet (Réforme du marché de l’électricité - Un débat public est nécessaire - Un retour au monopole de fourniture doit être organisé )

[1] Par exemple : Recours devant le Conseil d’État. Hausse du tarif réglementé de l’électricité - Une régulation déficiente de l’Arenh

Crédit photo : © splitov27 - stock.adobe.com