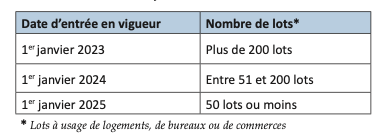

-

De l’élaboration du projet de plan pluriannuel de travaux et, le cas échéant, du diagnostic technique global

-

De la réalisation des travaux prévus dans le plan pluriannuel de travaux adopté par l’assemblée générale

-

Des travaux décidés par le syndic en cas d’urgence

-

Des travaux nécessaires à la sauvegarde de l’immeuble, à la préservation de la santé et de la sécurité des occupants et à la réalisation d’économies d’énergie, non prévus dans le plan pluriannuel de travaux.

Comme cela était le cas auparavant, l’affectation des sommes doit tenir compte de l’existence de parties communes spéciales ou de clefs de répartition des charges, mais le texte ne donne pas davantage d’informations à ce sujet. La réponse est donc surtout à trouver auprès des éditeurs de logiciels afin de permettre d’individualiser le montant de la cotisation du fonds de travaux pour chaque copropriétaire et selon la grille de répartition des charges utilisée.

Le fonds de travaux demeure alimenté par une cotisation mais le taux de cette dernière varie désormais selon les situations. Ainsi, lorsque l’assemblée générale a adopté le PPT présenté, le montant de la cotisation annuelle ne peut être inférieur à une double limite correspondant à 2,5 % du montant des travaux prévus dans le plan et à 5 % du budget prévisionnel. Il faudra donc envisager les deux hypothèses et adopter celle où le montant est le plus élevé.

Une copropriété a un budget prévisionnel de 80 000 € et le PPT adopté chiffre le coût des travaux à 200 000 €.

Si aucun plan n’a été adopté, le montant de la cotisation annuelle ne peut être inférieur à 5 % du budget prévisionnel, comme cela était le cas auparavant. La possibilité de décider d’un taux supérieur demeure, le vote se faisant à la majorité de l’article 25. L’assemblée générale est appelée à se prononcer ensuite sur la question de la suspension des cotisations au fonds de travaux lorsque son montant excède le montant du budget prévisionnel ou a atteint 50 % du montant des travaux prévus dans le PPT adopté. Concernant le sort des cotisations versées au fonds de travaux lors d’une vente, celles-ci demeurent attachées au lot et ne sont pas remboursables. Le législateur de la loi Climat & Résilience a cru bon d’ajouter la précision suivante : « L’acquéreur peut consentir à verser au vendeur un montant équivalent à ces sommes en sus du prix de vente du lot ». On peut s’interroger sur l’utilité d’un tel rajout puisque cette pratique était déjà permise et relevait de la liberté contractuelle, les discussions ayant lieu devant le notaire.

Selon nous, l’absence de remboursement est un réel obstacle au développement du fonds de travaux, les copropriétaires ne pouvant avoir la certitude que les sommes appelées seront utilisées pendant qu’ils résident sur place ou, par défaut, d’en être remboursées. De fait, en pratique, lorsque le fonds de travaux est mis en place, le taux de cotisations n’est jamais fixé au-delà des 5 % réglementaires et les sommes sont utilisées pour tous types de travaux et non ceux expressément prévus à cet effet. Crédit photo : © udra11 - stock.adobe.comCas n° 1

Cas n° 2